Power9の転換点

2017年が終わりに近づくにつれ、サーバー市場はにわかに活況を呈しています。そして、IBMは追い風に乗って、Power Systems事業を低迷状態から救い出し、IBM i 、AIX、およびLinux分野において再起を図ろうとしています。巷の噂では、最初の商用Power9マシン(HPCおよびAIワークロードがターゲット)が年末には出荷開始されるということのことです。また、より汎用的なワークロード向けのPower9システムについては早い時期に増産開始になるだろうとのことです。

今となっては、Power9システムの出荷開始は決して早過ぎということになることはありません。また、数週前まで、メモリー価格があれほど上昇し、サーバー プロセッサー市場の不安定さが増していたことからすると、IBMが今年のもっと早い時期にPower9マシンの生産を始めてくれていたらよかったのにという気もします。その一方で、たぶん競争が激しくなることは誰もが分かっている新年の時期に、IBMがゆっくり時間を取って、「Nimbus」スケール アウトおよび「Cumulus」スケール アップPower9チップを用いたシステムの生産準備を行えるというのは、結局のところ一番収まりがよいのかもしれません。IBMのSystem z14マシンがリリースされ増産されているため、IBMは現在、本腰を 入れてPower9の生産準備に集中できているようです。

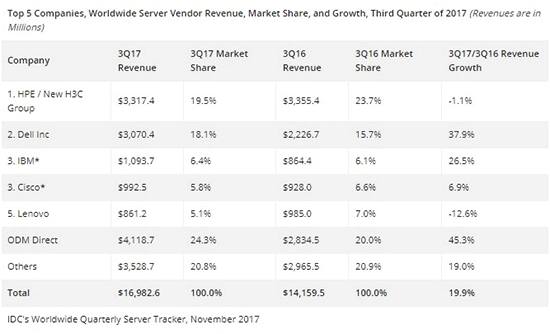

IDCが発表した最新の財務統計データの示すところによれば、そうしたことは間違いなく、サーバー市場全般で起きていることであるようです。9月に終わりを迎えた第3四半期には、サーバー売上高は、記録的なレベルに達しました。170億ドルをわずかに下回り、前年同期比19.9%増でした。これには目を丸くし、度肝を抜かれるものがありました。過去2年間、エンタープライズ サーバー セールスは落ち込んでいましたが、米国におけるGoogle、Amazon、Microsoft、Facebook、中国におけるBaidu、Alibaba、Tencent、China Mobileといった世界のハイパースケーラーたちは猛烈な勢いで出費をし続けており、それが市場全体を引っ張り上げるのに一役買っています。これらの企業が何台のマシンを購入したか、あるいはどこから購入したかは知るところではありませんが、ODM(相手先ブランドによる設計・製造)業者全体での代理売上高の総額は、同四半期には45.3%増の41.2億ドルに達し、サーバー売上高全体の1/4弱を占めるに至っています。もちろん、そうした企業の多くは、従来型のOEM業者や、これらの従来型のサーバー サプライヤーのODM的な部門からハードウェアを購入しているため、IDCによるODMの数値データは、これらの大きな組織の存在のために、収益の流れを完全に示しているわけではありません。

これは、IT分野における重大かつ、おそらく逆行できない変化です。HPEとDellは、サーバー市場におけるポール ポジションをめぐって互角に攻防を繰り広げています。目下のところ、中国のH3Cとの提携込みでのHPEが、Dellの30.7億ドルに対して売上高33.2億ドルでリードしているようです。一方、Dellは2017年のQ3に、HPEのマシン出荷台数501,400台に対して、503,000台のマシンを販売し、出荷台数でトップに立っています。IBMは出荷台数のトップ5にはランクインしていません(同四半期の出荷台数はたぶん8,000~10,000台と見られ、上位とは程遠い台数です)が、System zメインフレームおよび大型Power8ボックスのおかげによるところもあり、IDCによれば、IBMの第3四半期の売上高は10.9億ドルで、それでもサーバー売上高で第3位に留まっているようです。そのうちの6.73億ドルを占めるのがSystem zメインフレーム ラインであり、対前年比で63.8%増でした。そのほとんどは新たなSystem z14メインフレームの売上と考えられます。引き算をしてみれば、Power Systemsラインは同四半期には4.2億ドルということになり、2016年Q3からは7.2%減です。Power9システムの登場を顧客は知っているのですから、これは驚くには当たらないことだと言えるでしょう。

Power Systemsをかつての年間約40億ドルから50億ドルのレベルに戻すには、IBMは売上高を3倍程度増やさなければなりません。喜ばしいことに、IBMからの1ノードにつき65,000ドルほどの費用がかかるハイブリッドCPU-GPUシステムが好評を博しているおかげで、たとえ比較的少ないフットプリント数であり、また、膨大なPower9プロセッサー数でもないとしても、金銭を得るために必要となるマシンの台数は、はるかに少なくて済むようになります。これらのシステムでの演算処理の90%以上は、GPUアクセラレーターが担い、それにより多くの価値を生み出します。しかし、それはすべて、これらのマシンの販売時点でPower Systemsに計上されます。IBMは次の2四半期の間に、米国エネルギー省の「Summit」および「Sierra」スーパーコンピューターに、そのような10,000以上のノードをインストールすることが予定されているため、近々、そこで素晴らしい売上の上昇を目にすることになるはずです。そして、IBMはそうした分野に商用Power9システムを投入するため、売上高も再び上向くことでしょう。

IBMは、再び、40億ドルから50億ドル規模事業のオーナーに返り咲けるかもしれません。そして、たぶんマシン販売台数は3倍、利益は今と同じかそれ以上になる可能性もあります。これが、Power Systems復活の第1段階に向けたプランでなければならないと我々は思います。次は、アプリケーション単位で、サーバー単位で、X86ハードウェア上のLinuxオペレーティング システム上で稼働するオープンソース アプリケーションを攻めることです。

当面の巨大なターゲットとなるのはX86サーバー市場です。これは20年前にIBMのプロプライエタリなメインフレームおよびミッドレンジ プラットフォームがターゲットとされたのと似た構図であり、また、その市場はIntelがデータセンターでの覇権争いの中で見事に奪い取った巨大市場です。そして、それはハード ワークと高度な技術を通じて勝ち取ったものでもあります。しかし、IBMもなかなかのものです。IBMには、優秀な技術を豊富に持つ素晴らしいパートナーがOpenPower Foundationにいます。Xeonプラットフォームに取って代わり得る信用できる代替製品を提供できるのです。実際、非常に高価なプラットフォームである最新の「Skylake」Xeon SPインプリメンテーションにさえ対抗できるでしょう。

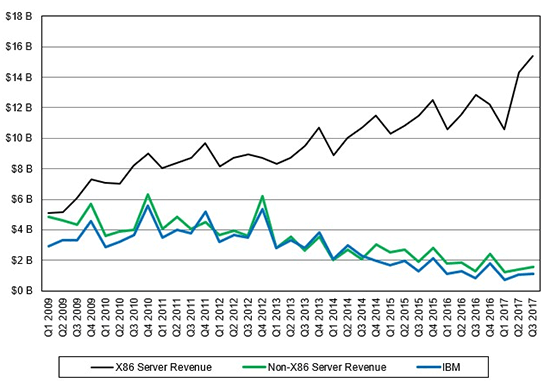

IntelとIBMとの間には大きなギャップができました。IBMがそのギャップを埋めるのにあまり時間は掛けられません。上図のX86対非X86サーバー売上のカーブを反転させるのには、多大なハードワークと少しばかりの運が必要となるでしょう。第3四半期、非X86サーバーの売上高はなんとか増加を見たものの、両者間のギャップは大きくなりました。同四半期のX86サーバーの売上高は20.4%増の154億ドル、非X86サーバーは15.1%増の15億ドルでした。様々なARMチップ(特にCavium社のThunderX2およびQualcomm社のCentriq 2400)も、IBMのPower9とともに、そうした非X86組の数字を押し上げるのに貢献してくれることでしょう。また、AMD社のEpyc X86プロセッサーは、Intel Skylakeから市場シェアの一部を奪い取る可能性も十分にあります。第4四半期には、この話の続きを目にすることができるでしょう。そして、2018年前期が終わり、Power9マシンがすべて市場に投入されるようになれば、状況はさらに明確になると思われます。

面白くなりそうです。結局のところ、そういうことです。