第1四半期のPower Systems 業績は上昇

我々は、4年もの長きに渡って、Power9の出荷が本格的に開始されるのを待っていました。その知らせがかすかに聞こえてきた頃には、IBMは第1四半期の終わりを迎えていました。2月に発表された「ZZ」Power9エントリー システムがようやく出荷開始され、IBMがこの新たなマシンの売上をようやく計上し始めた時期のことです。

IBMは、3月に終わりを迎えた第1四半期におけるPower9システムの売上に関しては、あまり多くの情報を提供していませんが、それはZZシステムの出荷開始から1週間半しか経っていなかったからなのかもしれません。ここ何期かに渡ってIBMのCFO(最高財務責任者)を務めてきたJim Cavanaugh氏は、ウォール街のアナリストに向けた業績報告のカンファレンス コールで、今期、Power Systems事業は為替変動の影響を除いて3パーセントの伸びを示しており、第2四半期も引き続き、同製品ラインの売上は右肩上がりとなりそうだと述べました。

「Powerは、人工知能、HPC(高性能コンピューティング)、Unix、およびLinuxなどの多くのワークロードにとって依然として欠かせない存在であり、当四半期は、4分野すべてにおいて伸びを示しています」とCavanaugh氏は述べます。「Power9への移行は、第4四半期の米国エネルギー省のスーパーコンピューターの最初のインストールから始まり、当四半期末には、AIX、IBM i 、およびLinux ワークロード向けに設計されたPower9エントリー システムの出荷を開始しています。これらのクラウド レディなシステムは、先進的なアナリティクス、クラウド環境、およびデータ集約型のAIワークロードの各分野においてリーダーシップを取れる能力を提供します。」

おや、Cavanaugh氏は「IBM i 」と言うフレーズを曲がりなりにも発したようです。

ご存知の通りIBMでは、Power Systemsラインと異なり、System zメインフレームの売上の内訳を出していませんが、System z14のアップグレード サイクルのおかげもあり、1年前と比べて、System zラインの売上は54%増(やはり為替変動の影響を除く、ただし、そう報じられたものではない)、MIPS値出荷は倍増していると述べています。まさにアップグレード サイクルという感じですが、第2四半期には、Power9もそのような大きな伸びを示すことが期待されます。「Summit」および「Sierra」スーパーコンピューターが検収テストを終え、エネルギー省への納入手続きが完了すれば、IBMは売上を計上できるようになるからです。これら2つのマシンの価格は合わせて3億5000万ドルでした。そしてどれくらいの金額がすでに費やされてきたかは明らかでありませんが、これがPower9にとって大きな伸びとなることは明らかでしょう。また、ZZシステムの売上はまるまる13週分あるということもあり、こちらも必ず売上増に寄与するはずです。

3月までの四半期では、IBMのシステム事業は、サーバーおよびストレージを合わせたハードウェア売上は11億ドルでしたが、ストレージは実のところ15%減でした。我々が計算したところによれば、オペレーティング システムの売上は3億8100万ドル、他のIBM部門への販売は1億5300万ドルと見られます。すべてを合計すると、Systemsの売上は16億5000万ドルとなり、報じられているように、6%増ということになります(こちらは為替変動の影響を除いたものではありません。除いたり、除かなかったり、煩わしいのでどちらかで統一してもらいたいものです)。しかし、Systems事業における何らかのリストラのために、IBMは当四半期に税引き前2億300万ドルの損失を計上しています。社のよりよい将来に向けてのものということ以外、IBMはリストラの詳しい内容については述べていません。およそ2500万ドルの費用を掛けたものと思われますが、私の推測では、どこかにSystem zおよびPower Systemsの製造を統合したのではないかと思われます。そうすると、どういうことなのでしょうか。いずれにしても、前年同期に計上した1億8600万ドルに比べても大きな税引き前損失です。また、このリストラなしでも、ほぼ同じくらいの数字だったのだろうと思われます。ただし、メインフレームの売上が増加したことを考えるとこれは奇妙です。とはいえ、Systemsの売上は、2017年第4四半期の半分未満でした。同四半期には、ハードウェア売上が28億2000万ドルでオペレーティング システム売上が5億900万ドル、Systemsで粗利益18億7000万ドル、9億800万ドルの税引き前利益を計上しています。Systems事業の採算水準がどの辺りかを計算するのは難しいですが、おそらく17億5000万ドル前後ではないでしょうか。

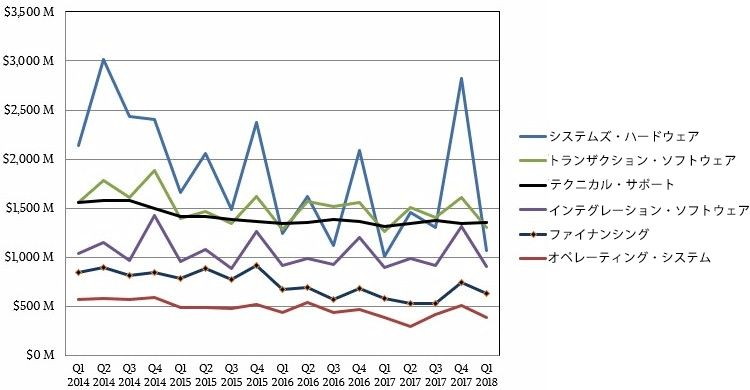

我々の知る限りでは、第4四半期におけるSystem z14メインフレームの伸びはかなり大きいものでしたが、すでに勢いが一息ついているようです。下のグラフからも見て取れるように、かなり急な山の形になっています。

IBM全体としては、当四半期の売上は、5.1%増加して191億ドルとなり、同社は82億5000万ドルの粗利益を計上しました。税引き前利益は11億4000万ドルでしたが、米内国歳入庁による異なる2件の監査を受けていたために準備していた予備費の税優遇策措置による8億1000万ドルにより、純利益は16億8000万ドルとなりました。

以前に指摘したように、IBMのコアとなっているシステム事業は、四半期ごとの財務データから見えるものよりもはるかに大規模です。これは、基本システムに入るありとあらゆるものを他の製品カテゴリーに入れているためであり、また、世界中のSystem zおよびPower Systemsボックスに対して多くの財務的および技術的サポートも行っているためです。我々の推定によれば、基本的なシステム ソフトウェアを除外し、データベースおよび他のアナリティクス ソフトウェアを含めないとするとIBMの真のシステム事業の第1四半期における売上は、3.6%増の約56億4000万ドルで、粗利益30億ドルとなるかと思われます。リストラの内容が分からないため、この真のシステム事業が純利益の何割をもたらしたのかは分かりません。

確かなのは、IBMが変わることなくSystem zおよびPower Systemsラインに力を注ぎ続けており、Power10世代に向けての仕事に懸命に取り組んでいるようであり、Power11についても考え始めているということです。それ以上のことは、何も分かりません。様々な米政府機関向けに構築されている次世代のエクサスケール クラス スーパーコンピューターがどのようなものになるかによって、状況は大きく変わってくると思われます。また、それらの計画では、それぞれ独自のアーキテクチャーを選べるようになっており、米エネルギー省のときのように一様なものではありません。エネルギー省で計画中の4台のエクサスケール マシンのうち、少なくとも2台についてはPower10が中核を担う可能性は非常に高いと我々は思います。そして、また、おそらくそれは現時点の最高水準と言うことになるでしょう。その投資は、そうした技術がトリクルダウンして行き、IBM i 、AIX、およびLinuxをサポートするメインストリームのシステムで利用可能になるということを意味します。