エンタープライズ・サーバーのリフレッシュに弾み

Timothy Pricket Morgan 著

過去数年間、サーバーの全ての機種で売上の不振が続いていましたが、今年第1四半期に市場はこれを覆して大きな伸びを見せ、サーバーのリフレッシュに盛り上がりがうかがえます。

IDCの調査によれば、今年1月~3月におけるベンダーの顧客とチャネルパートナーへのサーバー出荷台数は230万台で、前年同期比8.4パーセントの伸びとなっています。

売上高はさらに目覚しく17.2パーセントの伸びで128億3千万ドルとなっており、これにはSystem z13の1月発売3月後半の出荷によるIBMメーンフレーム売上の大きな弾みが寄与しています。新z13メーンフレームはハイエンドマシーン(価格$250,000以上)の売上を21億ドルに押し上げて対前年同期比44.7パーセントの伸びを見せました。ローエンド(価格$25,000以下)のマシーンは引き続き販売量の多くを占め、13.6%増で97億ドルの売上となっています。ミッドレンジマシーン(価格$25,000~$250,000)はいつもながら販売に占める割合が低く10億ドルの売上でしたが、サーバー仮想化とメモリーの大規模なシステム構成が貢献して7.2%の伸びを記録しています。願わくは新Power E850がミッドレンジの成長に加わってIBMがE850で牽引するパワーを持って欲しいのですが、Power E850はIBM iをサポートせず、サポートするのはLinuxとAIXのみですから、IBM iは残念ながらその波には乗れません。

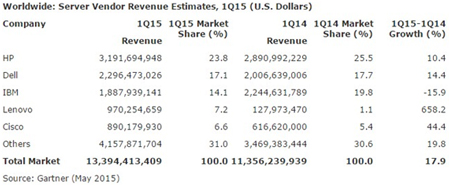

同じく民間調査機関で工場出荷レベルではなくエンドユーザーレベルで調査を行っているGartnerも数字はほぼ同じで、チャネルを通しての流れとバランスが取れていることを示しています。Gartnerによればデータセンターやデータクローゼットに流れたサーバーの売上は133億9千万ドルで17.9%増、出荷台数は270台で13%の伸びとなっています。昨秋System x部門をLenovoに売却した後のIBMはもはや出荷台数で上位5社には入っておらず、またCisco Systems、Oracle、Fujitsuも上位5社から消えています。第1四半期の首位はHewlett-Packardで534,559台、2位がDellで507,433台、Lenovoが220,379台、Huawei Technologies 105,803台、Inspur Electronics 91,847台となっています。ご覧のとおり各社の台数に大きな開きがあり、トップ5社のうちの下位3社はすべて中国のメーカーですが、これは偶然ではありません。中国は自国のシステムビジネスを増強する政策を取っており、LenovoがIBMからX86サーバービジネスを買い取ったのはこの政策の一環です。

以下はGartnerが2015年第1四半期のサーバー売上を分析した数字です。

HPの売上額は2位のDell、3位のIBMをはるかに上回っていますが、数年後にCiscoとLenovoが現在のIBMのレベルに到達するのは決して非現実的な予測ではありません。なお、System zの業績が昨年との簡単な比較で優れた四半期でしたが、IBMの収入は疑う余地なく下降傾向であり、例えPower8のミッドレンジとハイエンドの販売が伸び、廉価なエントリーPower8の販売が増加したとしても全体の収入は横ばいになると私は予測しています。

Power SystemsとIBM iの組み合わせとは別に、我々にはある意味ではこれに代わるシステムでUnixを稼働させているRISC/Itaniumが有ります。この市場は、全体の出荷台数が2.9%減少して21,739台に、売上が3.1%減少して11億5千万ドルになっています。Unixマシーンはシステム販売の45%以上を占めており、この業績はドットコムの現状のブームから程遠い数字です。IBM iあるいはLinuxを稼働させているPower Systemsを含まないこのUnix分野で、GartnerはIBMが10,704台を販売し(前年同期比3.4%減)6億4千4百70万ドルの売上(2.8%減)を計上したと推測しています。

IBMは業績報告で、Power Systemsの第1四半期の業績が1%増としており、Gartnerはソフトウエアと構成されているシステムのエレメントを追加しているところから、数字の違いが出ています。また、5月のCOMMONでIBMサーバー・ソリューションのバイスプレジデントAlex Goghは、第1四半期のPower Systems-IBM iプラットフォームは2桁台の伸びを記録したと述べています。但し売上額の数字は不明です。

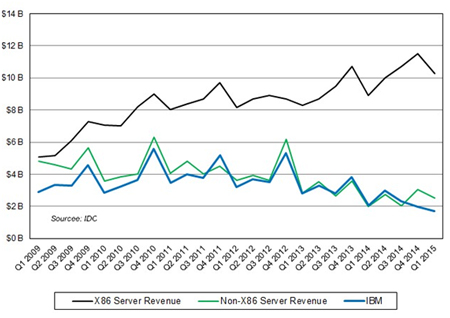

興味を引くのはSystems xのビジネスを持たないIBMがどのようなものか、また非X86システムがX86システムにどのように匹敵するのかということです。下図は2009年第1四半期を起点としてIDCのデータを使い、3種類のカーブを描いたときにどうなるかを示しています。2009年第1四半期はサーバーのセールスが2008年第2四半期に落ち込んだ直後で大不況の底でした。

上図には幾つかの興味を引く事象が含まれています。ひとつは、2008年の大不況から抜け出る直前の市場におけるX86と非X86分野がほぼ同量(約50億ドル)であったこと。そしてそれ以降の黒線と緑線の分岐に注目してください。もうひとつは、IBMのサーバー事業(青線)が非X86と極めて近接した道を辿っていることです。これはIBMがメーンフレームとUnixの市場を支配しているからです。しかしながら奇妙なのは、IBMのSystem xを含む全事業が非X86の市場に密接した動きをしなければならないことです。これは昨秋System xをLenovoに売却するまでのことで、以降はパターンが壊れています。

問題はX86市場と非X86市場との開きはどれくらい広がるかということです。このトレンドが継続して、この先数年間で非X86の売上の約半分が消滅すると思われます。しかしながら2011年と同じく横ばいになると予測されます。いずれにしてもこの種の予測は難しいものです。Power Systemsは回復し、メーンフレームは現状を維持してゆく、これがIBMの望んでいることです。