Power8の長い製品サイクルの終わりに

主に、IBMのチップ製造のコストが高いことと、チップ生産量が比較的少ないことからくる経済的な理由のため、Power Systemsプラットフォームが、おなじみのムーアの法則の進化のリズムと袂を分かったのは、ずいぶんと前のことになります。IBMはプロセッサー サイクルを3年以上に延ばしており、2016年半ばの現在からすると、Power9の発表は、少なくとも1年は先のことになりそうです。どのような製品でも、製品サイクルの終わりの時期には売上は落ち込むものですが、Power Systemsラインの部門に起こっていることは、まさにそういうことです。

IBMにとって悪い知らせは、System zメインフレームもまた、長い製品サイクルの終わりの3分の1の時期に差し掛かっているということです。このことは同社のシステム事業が全体として下降傾向にあることを意味します。

このようにPower Systemsの売上が減少する以前、IBMは2015年に4四半期連続の売上増加を達成しています。もっとも、販売は、システムが設置された現地の通貨ベースで算定したものでした。もちろん、実際の売上が伸びていて、伸び率も2桁パーセントで、それによってPower Systemsラインの将来性が示されるというのであれば、そんなによいことはありません。2016年の第2四半期にPower Systems部門の売上は減少しましたが、そんな中でも、よい知らせはあります。

「Power Systemsの第2四半期の売上は減少となりました。ミッドレンジでの増加分は、ハイエンドおよびローエンドにおける減少分で相殺された形です」と、IBMのCFO(最高財務責任者)、Martin Schroeter氏は、ウォール街のアナリストたちとの業績報告の電話会議で説明しました。「Unix市場は高い価値を持っている市場ですが衰退しつつあり、弊社はその市場の大多数を占めています。ここでの業績は買い替えの動きを反映したものになり、昨年第2四半期のPower8のハイ エンドにおける好業績に続くものです。ミッドレンジは年々成長してきましたが、Power8を搭載したミッドレンジの導入を受けて、第3四半期には同じような買い替えの動きが見られることになりそうです。」

IBMではPower Systemsラインの実際の売上額を開示していませんが、Schroeter氏は、Power Systemsの売上は2015年の第2四半期に比べて24パーセント減であったと述べています。また、System zメインフレームの売上は急落して40パーセント減、ストレージ ハードウェアは13パーセント減なのだそうです。IBM Systemsハードウェア事業のこれら3部門の売上(15億ドルを少し下回り、全体で28パーセント減)は、ほぼ3等分され、オペレーティング システムが全体の売上を19億5千万ドルにまで押し上げているようです。細かく推定してみれば、IBMのハードウェアの売上は14億9千万ドルで、オペレーティング システムは4億6千5百万ドルとなろうかと思われます。後者はわずか4パーセント減に留まっていますが、これは安定した収入源である、System zマシン向けソフトウェアの月単位での利用料のおかげだと考えられます。また、これはIBMのオペレーティング システムの売上の大部分を占めるものでもあります。これらとは別に、IBM社内の他部門へのハードウェアの販売は2億6百万ドル(9パーセント増)であり、粗利益は11億ドル(23.2パーセント減)、税引き前利益は2億2千9百万ドル(57.4パーセント減)となるかと思われます。こうした利益減は販売の低下によるものと思われますが、我々の考えでは、来年登場予定の次世代のPower9チップに対してIBMが行っている投資による部分もあるのではないかとも思われます。

IBMはLinux-on-Power戦略をかなり積極的に推進しており、Schroeter氏が明らかにしたところによると、6月までの第2四半期で、LinuxマシンはPower Systemsの売上全体の10パーセントを占めるまでになっているそうです。PowerテクノロジーをITエコシステムに広めるのに役立てるべく、IBMがOpenPower Foundationを開始したのが2年前で、その頃は数パーセントだったところからの拡大ということになります。もちろん、これには、OpenPowerパートナーが自身のPower8ウェアを販売した売上は含まれていません。いずれはOpenPowerエコシステム全体としての売上額を明らかにしてその成長を示すようにしていくことは、IBMに課せられる義務なのではないかと我々は考えています。ちなみに、同じようにデータセンター市場向けに共同体を設立しているARM Holdings社も、新たなARMサーバー チップおよびシステム事業に関する、そうした情報の開示を断固として拒んでいるようです。もしかすると、いつかIBMのPower Systems事業が、OpenPowerの売上全体のほんの一部分に過ぎなくなる日がやってくるかもしれません。もっとも、IBMが四半期ごとにきちんと公表してくれるのでなければ、我々には知る由もありませんが。

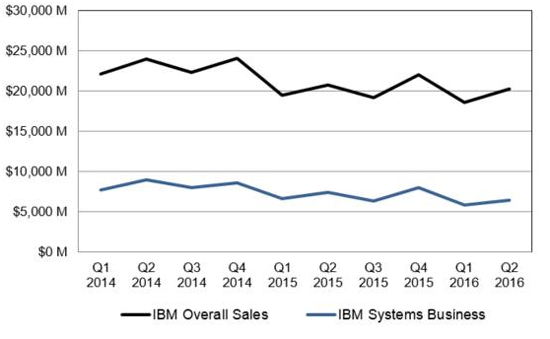

IBMのコアとなっているシステム事業には、Systemsグループにおけるハードウェアや、ハードウェアに関連するオペレーティング システム(AIXおよびIBM iとそれらのツールチェーン、さらにはRed Hat、SUSE Linux、およびCanonicalのLinuxの再販売も含む)の売上といったものが含まれるだけではありません。また、IBMは、WebSphereなどのブランド名を有するインテグレーション ソフトウェアや、テクニカル サポート サービスに加えて、メインフレームやその他のシステム向けの様々なトランザクション処理ソフトウェアの販売も行っています。それらの売上を、IBMにおける実際上のシステム事業に割り振ってみれば、実際の状況がどのようになっているかについて、より理解が深まるのではないかと思われます。そういうわけで、そうした割り振りを行って作成してみたのが上の図です。

図をご覧になると、IBM全体およびシステム事業の売上は、ここ数年間、減少傾向にあることが見て取れるかと思います(実際は図に表されているよりも長い期間、減少傾向は続いています)。そしてこれは、2015年末に再編された事業グループおよび事業部門の最新の分類をベースにしたものです。すべてを合算すると、IBMのコアとなるシステム事業の第2四半期の売上は、約64億5千万ドルで、12.6パーセント減ということになります。直近12か月で見てみると、IBMのコアとなるシステム事業の売上は、12.7パーセント減の267億5千万ドルとなります。ムーアの法則の36か月のサイクルに目を向けてみるのも意味のあることかもしれません。今年の第3、第4四半期は同じように下落するとすれば、この3年間でのシステム事業の売上は860億ドル程ということになります。粗利益はおそらく55パーセント前後、あるいはもう少し高いかもしれません。

これは悪いビジネスというべきでしょうか。いやむしろ、良いビジネスです。IBMは、自社が根本的にはシステム企業であるということをウォール街に対して認めたくないがために、間の抜けたような話し方をしているだけなのです。これだとあまりカッコよくは見えませんが、すべて切り刻んで、「モバイル、ソーシャル、コグニティブ、クラウド」と、何度も繰り返し唱えていると、カッコよく見えてくるのかもしれません。