IDC、2023年以降のIT支出予測を引き上げ

どうしてIBM i システムに対していくぶん高めの価格を支払っているのかと、IBM i のショップ1,000社に尋ねたとしたら、彼らは皆、2つの点を挙げるでしょう。すなわち、IBM i プラットフォームの中核にあるデータベース管理システムの卓越性と、基礎となっているPower Systemsハードウェア、およびDb2 for i データベースが組み込まれているIBM i オペレーティング システムの信頼性です。

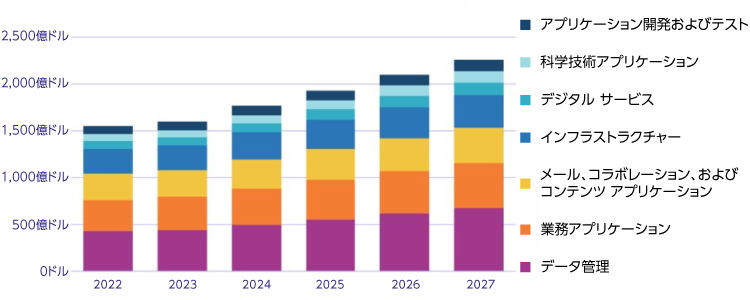

IDCによれば、結局のところ、データ管理(これにはデータベースやファイル システムおよびその他のストレージが含まれる)は、2022年のサーバーおよびストレージ インフラストラクチャーに対する支出における最大の支出分野となっており、今後も増加を続け、支出全体の最大部分であり続けると予測されています。また、 6月の記事で取り上げたIDCの予測と最新の予測を比較してみると、支出は2023年に増加し、2027年の終わりまでの予測期間を通じて増加し続ける予測となっています。

ここで留意していただきたいのは、これが様々なワークロードに対するインフラストラクチャー支出であること、上図の数字は、それらのワークロードをサポートするサーバーおよびストレージを合わせた数字であること、そして、それらのワークロードを構成するミドルウェアおよびアプリケーション ソフトウェアの費用は含まれていないことです。これは、世界全体での平均で、サーバーおよびストレージ キャパシティがワークロード別にどのように配分されているかについての分析と考えることができます(IDCからのこうしたデータが有用だと思われるのは、そのような面があるところです)。上図の棒グラフで示される世界平均と、ご自分のショップを比較してみることをお勧めします。

また、IDCレポートの中のこの一節も、興味深いものがありました。「今後5年間で、クラウドネイティブのワークロード向けのコンピューティングおよびストレージ システムの支出の伸び率は、従来のワークロードをサポートしているインフラストラクチャー支出の伸び率のほぼ2倍になるとIDCは予測しています(CAGR(年平均成長率)でそれぞれ12.2%と6.2%)。ただし、予測期間を通じて、従来のワークロードが支出の大半を占め続けると見込まれます(2027年で71%)。」

このことからも、IT部門における変化は、非常にゆっくり(たいていは数十年を掛けて)起こるということがよく分かります。データセンターや、ビジネスを稼働している数多くのアプリケーションのように大きく複雑なものが変化するには実に長い時間を要します。

サードパーティ ソフトウェアに対する支出額および自家製ソフトウェアの費用がカテゴリー別に示された、同じようなグラフがあったら興味深いでしょう。上図では、世界全体でのサーバーおよびストレージ インフラストラクチャーに対する支出が示されていますが、その上に乗っているアプリケーションを提供する費用は、インフラストラクチャーに対する支出に比べて数倍高いのではないかと思われます。

今年前半の予測では、IDCは、2022年から2023年にかけての支出の増加を予測していませんでしたが、最新の予測では数十億ドルほどの増加が見て取れます。さらに2024年以降は、インフラストラクチャー支出の増加率は、横ばいになることなく、加速するようです。このうち、どれくらいが2023年現在のインフレの影響によるものなのか、どれくらいが実際の予算拡大によるものなのかはよく分かりませんが、今後は、インフレがある程度収まり、これが、アプリケーション分類の全カテゴリーにわたるサーバーおよびストレージに対する支出の実際の増加額ということになるのではないかと思われます。